Interviu cu Iulius Daniel Doagă, directorul Administraţiei Judeţene a Finanţelor Publice Olt

La sfârșitul anului 2019, la conducerea Administraţiei Judeţene a Finanţelor Publice Olt, venea la conducerea instituției Iulius Daniel Doagă. O schimbare dată de vremuri, o nouă viziune asupra rolului și poziției ocupate de AJFP Olt, una dintre cele mai importante instituții publice de la nivelul județului.

Finanțist de peste 20 de ani, cu o experiență anterioară dobândită în zona privată, Iulius Daniel Doagă nu a avut nevoie de perioada de acomodare. Anii petrecuți în instituție, relația consolidată cu funcționarii de aici, cu partenerii, plătitori de impozite și taxe, i-au permis acestuia să depășească, așa cum se întâmplă în unele cazuri, începuturile relației cu poziția ocupată, cu sistemul fiscal românesc.

Deschis dialogului, bazat pe principiile încrederii, respectului reciproc, actualul șef al AJFP Olt, Iulius Daniel Doagă, a acceptat să ofere cititorilor Ziarului de Olt răspunsuri la ceea ce reporterul de serviciu a considerat întrebările momentului…

– Pentru început: cine sunteți dumneavoastră și care sunt principalele argumente care vă recomandă pentru poziția pe care o ocupați acum?

– Am absolvit liceul economic din Piteşti, am urmat cursurile Academiei de Studii Economice Bucureşti, am obţinut diploma de master Politici financiar contabile în contextul aderării României la UE, sunt expert contabil, expert evaluator, iar în prezent doctorand al Universităţii din Craiova – Facultatea de Economie şi Administrarea Afacerilor.

Colaborarea mea cu aceasta instituţie a început în anul 1998, an din care am lucrat numai în cadrul Activităţii de Inspecţie Fiscală. Începând cu data de 17 decembrie 2019, prin Ordinul Preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3.374/2019 am fost promovat temporar în funcţia publică de conducere de şef administraţie. În perioada îndeplinirii funcţiei conferite voi face toate demersurile pentru simplificarea şi modernizarea procedurilor din adminstraţia fiscală, venind în întâmpinarea contribuabilului, punând accent pe caracterul acestuia de partener al administraâiei fiscale în scopul diminuării efortului fizic şi financiar.

– Privită din afară de către cetățenii simplii, activitatea de la Finanțe e văzută prin prisma locului unde doar dai bani și nu primești nimic la schimb. Cum pledați în această situație?

– Precizez că AJFP Olt desfăşoară activităţi de o mare diversitate și complexitate, dar având în vedere contribuabilul, caracterul acestuia de principal plătitor de impozite şi taxe sprijinim contribuabilii, prestând servicii moderne, oferind asistenţă fiscală de calitate, încurajând simplificarea şi modernizarea procedurilor, asigurând astfel egalitatea cetăţenilor şi un mediu de afaceri sănătos.

Viziunea ANAF este să devenim o administraţie fiscală și vamală modernă, eficientă și inovatoare, care să ofere servicii de înaltă calitate, prin implementarea unor procese simple și transparente, care să uşureze conformarea voluntară.

Cultura și valorile care ne vor conduce către îndeplinirea acestei viziunii sunt: respectul față de contribuabil, transparența activității, profesionalismul și integritatea instituțională, autoperfecţionarea continuă.

– Din punct de vedere al încasărilor este Oltul un județ cu greutate în plan național?

– Totalul de încasări pe anul 2019 a fost de 1.443.710.095 lei, faţă de totalul de încasări de 986.790.957 lei pe anul 2018. Comparând anul 2019 cu anul 2018 se observă o creştere cu suma de 456.921.352 lei, ceea ce reprezinta o crestere cu 46,30%.

Menţionez că, în încasările anului 2018, nu sunt evidenţiate realizările contribuabililor mijlocii afrente perioadei ianuarie-octombrie 2018, periodă în care erau administraţi de către DGRFP Craiova, preluarea acestora în administrarea AJFP Olt facandu-se începand cu data de 01.11.2018. Pentru realizarea unei analize comparative, reale a realizărilor anului 2019 cu realizările anului 2018, s-a efectuat o suprapunere a încasărilor contribuabililor mijlocii cu încasările contribuabililor mici (perioada ianuarie-octombrie 2018), rezultând: total încasări în anul 2019, 1.443.710.095 lei, iar total încăsari în anul 2018, 1.290.752.103 lei.

Această comparaţie informează o creştere de 152.957.992 lei ceea ce reprezintă creştere în procent de 11,85.

– Își formează olteanul un obicei al asumării voluntare? Cum contribuie AJFP Olt aici?

– Achitarea obligaţiilor bugetare de către contribuabili în cadrul termenelor scadente stabilite de legislatia în vigoare, fără să fie necesară aplicarea măsurilor de executare silită, reprezintă o prioritate pentru organul fiscal, în sensul informării cetăţenilor cu privire la toate modificarile legislative (întâlniri de lucru, informări SPV etc), toate acţiunile urmând să conducă la conformarea voluntară la declarare şi la plată.

Valoarea indicatorului Gradul de conformare voluntară la plata obligaţiilor fiscale pentru anul 2019 este de 91,20%.

– Din ce domenii de activitate se constituie majoritatea încasărilor de aici?

– La nivelul anului 2019, analizând realizările în funcţie de structura bugetului general consolidat, ponderea cea mai mare o deţine Bugetul de asigurări sociale de stat, cu încasari în sumă totală de 601.427.745 lei, urmat de bugetul de stat cu încasări în sumă totală de 564.258.789 lei, respectiv bugetul Fondul Naţional Unic de Asigurări de Sănatate cu suma de 258.588.770 lei şi bugetul Fondului de Şomaj cu suma de 19.434.791 lei.

În structura bugetului de stat, pondererea cea mai mare o deţine impozitul pe venit, în suma totala de 182.853.433 lei, urmat de TVA-ul încasat în sumă totală de 171.186.235 lei, alte venituri în sumă totală de 152.153.804 lei şi impozit pe profit în sumă de 57.876.476 lei, respectiv accize în sumă de 188.841 lei..

– Oltul – județ preponderent agrar. Este agricultura un contributor semnificativ?

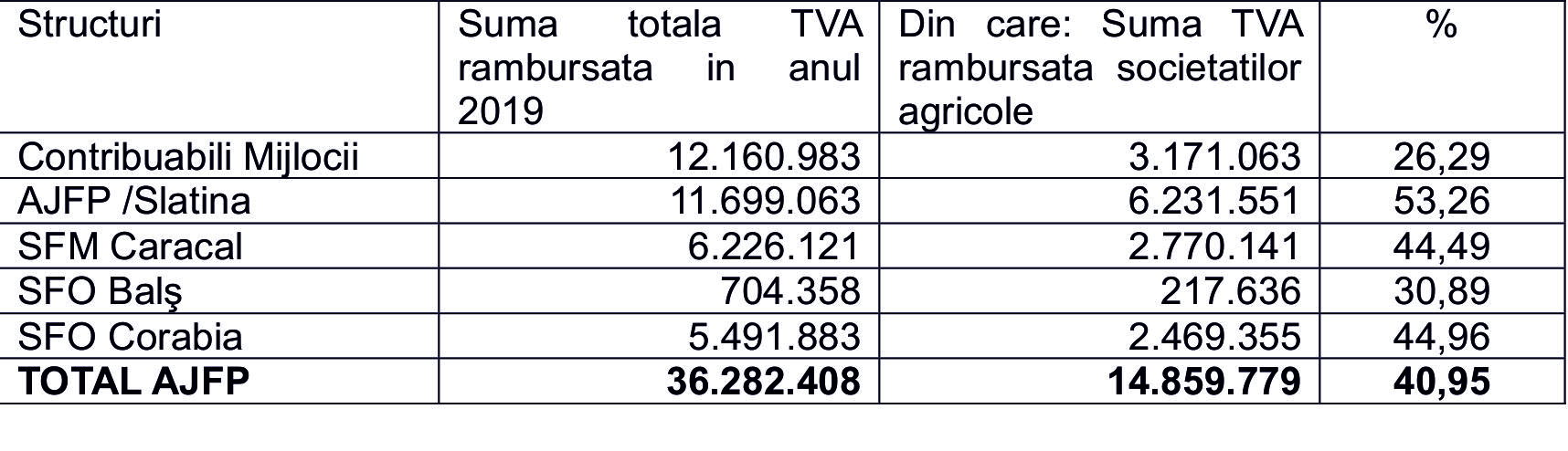

– În anul 2019, la nivelul AJFP OLT, a fost aprobată (lista selecţia tva/ANAF) pentru rambursare tva, în total, suma de 45.509.757 lei. Urmare efectuării compensărilor obligaţiilor fiscale conform legislaţiei în vigoare, suma care a fost efectiv restituită contribuabililor din judeţul Olt în anul 2019 a fost de 36.282.408 lei.

Analizând ponderea societăţilor cu profil agricol în total rambursări de TVA, rezultă urmatoarea situaţie: suma aprobată la rambursare în anul 2019 pentru societăţile cu profil agricol este 33.289.456 lei; suma restituită contribuabililor cu activitate în domeniul agricol este de14.859.779 lei. Pe structuri teritoriale situaţia TVA rambursată societăţilor agricole din totalul tva-ului rambursat este:

– Cât dintr-un leu încasat la bugetul public reprezintă cheltuieli specifice de colectare?

– Referitor la indicatorul „Lei cheltuiţi la 1 milion lei venituri nete” se calculeazã numai la nivelul direcţiilor regionale, acestea având rol de ordonator de credit.

– Conformarea voluntară, o provocare sau o necesitate a timpurilor noastre?

– Creşterea conformării voluntare reprezintă unul dintre obiectivele prioritare ale A.N.A.F. şi implicit ale A.J.F.P. Olt pe lângă reducerea evaziunii fiscale, creşterea eficienţei colectării şi îmbunatăţirea relaţiei cu contribuabilii.

În acest sens, A.J.F.P. Olt face eforturi pentru o mai buna informare a contribuabililor cu privire la drepturile şi obligaţiile lor în relaţia cu administraţia fiscală, fiind implementate procese simple şi transparente (implementarea unui nou concept de servicii pentru contribuabili, implementarea sistemului de gestionare a cozilor şi a conceptului de ghişeu unic, dezvoltarea funcţionalităţilor Spaţiului Privat-Virtual, publicarea pe site-ul ANAF a circularelor de aplicare a legislaţiei procedural-fiscale etc.), ceea ce a condus la creşterea conformării voluntare şi îmbunătăţirea percepţiei faţă de administraţie.

Pentru stimularea conformării voluntare la declarare şi la plată, pe lângă o mai buna informare a contribuabililor, au fost întreprinse o serie de acţiuni :

– definirea riscurilor de neconformare şi evaluarea impactului lor asupra veniturilor colectate;

– identificarea contribuabililor care prezintă risc de neconformare şi a mecanismelor de stimulare a conformării;

– elaborarea unui program de conformare şi monitorizare a implementării acţiunilor definite;

– promovarea posibilităţilor de acordare a înlesnirilor la plată.

În ceea ce mă privește, alături de colegii mei, voi acorda atenţie maximă realizării acestui obiectiv prin creşterea calităţii serviciilor destinate contribuabililor aplicând un tratament echitabil şi nediscriminatoriu.

– Ce vă propuneți în activitatea AJFP Olt pentru anul 2020?

– Administraţia Judeţeană a Finanţelor Publice Olt, ca structură teritorială, urmează strategia Agenţiei Naţionale de Administrare Fiscală, respectiv de a colecta şi gestiona eficace şi eficient impozitele, taxele, contribuţiile sociale şi alte sume datorate pentru a asigura resursele necesare finanţării cheltuielilor publice, aplicand politicile si strategiile în domeniul fiscal.

Un accent deosebit voi acorda îmbunătăţirii relaţiei cu contribuabilii, prin:

– creşterea calităţii serviciilor destinate contribuabililor, administratiile moderne fiind conştiente că un serviciu bun încurajează conformarea şi reduce costurile contribuabililor;

– creşterea transparenţei instituţiei şi a rolului de prevenţie, deoarece sustinerea şi promovarea folosirii mediului on line sprijină îmbunătăţirea activităţii de administrare fiscală prin implicarea şi consultarea contribuabililor, care devin participanti activi în mecanismul decizional;

– reducerea costurilor de conformare ale contribuabililor prin dezvoltarea facilităţilor electronice datorită beneficiilor pe care le oferă contribuabililor, fiind servicii disponibile 24h/24h, uşor de accesat şi nu implică deplasarea la sediul administraţiei fiscale sau la oficiul poştal.

La nivelul AJFP Olt, sunt organizate întâlniri cu contribuabilii şi cu diverse organisme profesionale în cadrul cărora sunt prezentate pe lângă problematici fiscale şi serviciile electronice oferite de ANAF .

Pentrul accesarea tuturor serviciilor puse la dispoziţie de către Agenţia Naţională de Administrare Fiscală, inspectorii din cadrul Administraţiei Judeţene a Finanţelor Publice Olt asigură îndrumarea corespunzătoare în utilizarea serviciilor la distanţă(Spaţiul privat virtual (SPV), Depunere declaraţii on-line, etc.)prin calculatoarele puse la dispoziţia contribuabililor în mod gratuit, la sediile instituţiei.

În scopul diminuării efortului fizic şi financiar, consider necesar să îmbrăţişăm toate mijloacele de comunicare moderne, care să ducă la îndeplinirea obiectivelor ANAF, fapt pentru care s-au facut demersuri pentru realizarea unei pagini de Facebook la nivelul AJFP OLT prin intermediul căreia contribuabilii arondaţi, şi nu numai, să fie îndrumati şi sprijiniţi pentru îndeplinirea obligaţiilor fiscale.

– Se vorbește despre România ca despre un paradis fiscal. Unde suntem de fapt?

– O să ma refer aici la principalele cote de imozit şi taxe aplicabile în țara noastră, respectiv:

– venitul din dividende se impune cu o cotă de 5% din suma acestora, impozitul fiind final;

– cota de impozit pe venit este de 10% și se aplică asupra venitului impozabil corespunzător fiecărei surse din fiecare categorie;

– cotele de impozitare pe veniturile microîntreprinderilor sunt: 1% pentru microîntreprinderile care au unul sau mai mulți salariați; 3% pentru microîntreprinderile care nu au salariați.

– cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%.Baza de impozitare o constituie diferenta dintre venituri si cheltuieli la care se adauga cheltuielile nedeductibile şi se scad veniturile neimpozabile.

– TVA – 19% începând cu data de 1 ianuarie 2017.

– cota redusă de 9% se aplică asupra bazei de impozitare pentru prestările de servicii și/sau livrările de bunuri prevăzute de lege (ex. livrarea de proteze și accesorii ale acestora, definite prin normele metodologice conform legislației specifice, cu excepția protezelor dentare scutite de taxă, livrarea de produse ortopedice, livrarea de medicamente de uz uman și veterinar, etc).

– cota redusă de 5% se aplică asupra bazei de impozitare pentru prestările de servicii și/sau livrările de bunuri prevăzute de lege (ex. manuale școlare, cărți, ziare și reviste, cu excepția celor destinate exclusiv sau în principal publicității, etc).

– cotele de contribuții de asigurări sociale sunt următoarele:

a) 25% datorată de către persoanele fizice care au calitatea de angajați sau pentru care există obligația plății contribuției de asigurări sociale, potrivit prezentei legi;

b) 4% datorată în cazul condițiilor deosebite de muncă de către persoanele fizice și juridice care au calitatea de angajatori sau sunt asimilate acestora;

c) 8% datorată în cazul condițiilor speciale de muncă de către persoanele fizice și juridice care au calitatea de angajatori sau sunt asimilate acestora.

Să nu uităm de prevederile speciale pentru domeniul construcțiilor în perioada 1 ianuarie 2019 – 31 decembrie 2028 inclusiv, pentru persoanele fizice care realizează venituri din salarii și asimilate salariilor realizate în baza contractelor individuale de muncă încheiate cu angajatori care desfășoară activități în sectorul construcții și care se încadrează în condițiile prevăzute de lege, cota contribuției de asigurări sociale prevăzută se reduce cu 3,75 puncte procentuale.

– cota de contribuție de asigurări sociale de sănătate este de 10% și se datorează de către persoanele fizice care au calitatea de angajați sau pentru care există obligația plății contribuției de asigurări sociale de sănătate, potrivit prezentei legi.

Este un subiect despre care se poate vorbi foarte mult, paradis fiscal este un termen generic care definește un stat, o țară sau un teritoriu care practică impozite de nivel redus sau chiar zero, oferind în același timp o legislație stabilă, condiții economice bune, inclusiv pentru sursele de venituri străine, respectiv, o țară care încurajează prin politica sa fiscală exercitarea pe teritoriul ei a anumitor activități economice specifice.

Deoarece definiția unui paradis fiscal este foarte largă, aplicarea cotei unice de impozitare a veniturilor de 10% ar putea fi considerată un avantaj atunci când nivelul de impozitare din altă ţară este mai mare.

În concluzie, impozitele şi taxele aplicate conform prevederilor legale, precum şi acţiunile de prevenire şi conformare intreprinse de catre ANAF, au condus la creşterea nivelului de colectare al veniturilor la bugetul de stat.

{kind=link}